राष्ट्र बैंकले देशको आर्थिक स्थिरता र सुधारको सन्तुलन कायम गर्न खोज्दै २०८२/०८३ को मौद्रिक नीति (Monetary Policy) सार्वजनिक गरे तापनि, बजारको तरलता (Market Liquidity) ले भने बेग्लै कथा देखाईरहेको छ।

नयाँ आर्थिक वर्ष २०८२/०८३ सुरु भयता पनि अझै बैंकिङ प्रणालीमा प्रशस्त पैसा देखिन्छ र त्यो रकम प्रभावकारी रूपमा अहिले मन्दीग्रस्त अर्थतन्त्रमा प्रयोग हुन भने सकिरहेको छैन। जसको प्रत्यक्ष असर वाणिज्य बैंकहरूको झरिरहेको बेसरेट (Base Rate) मा स्पष्ट रुपमा देख्न सकिन्छ।

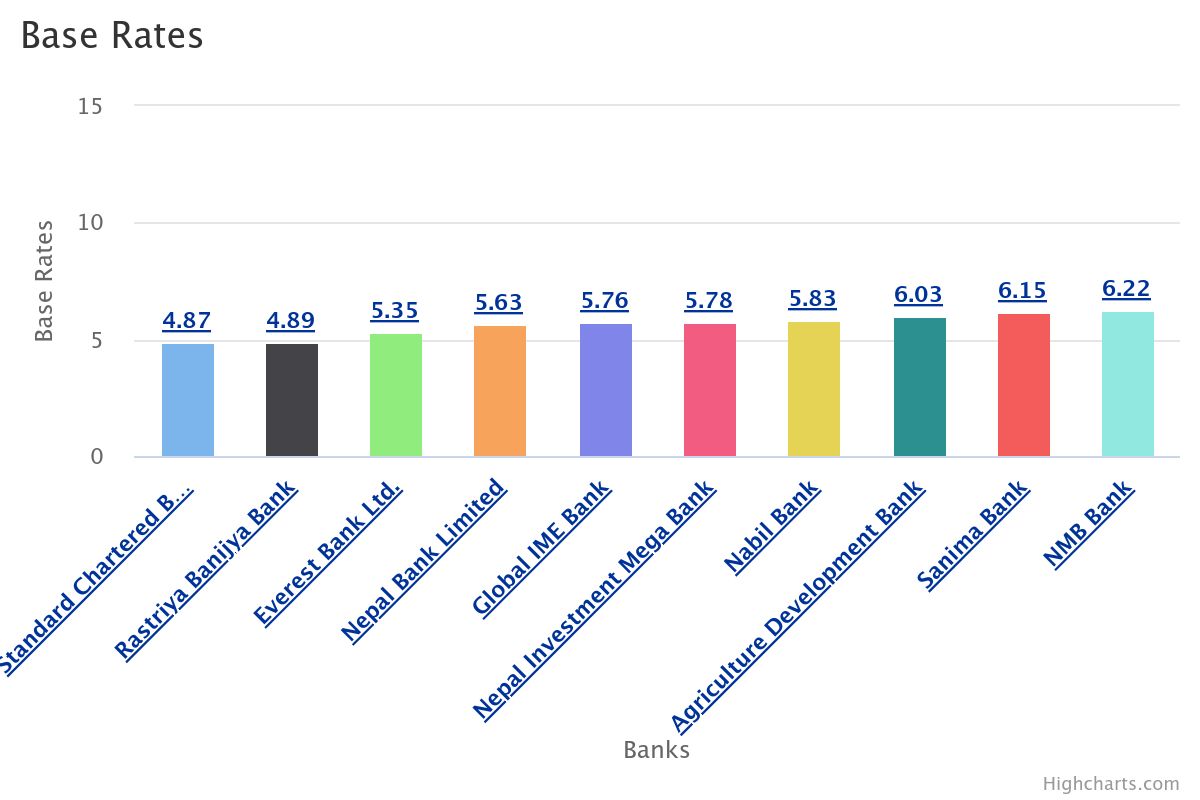

बेसरेट घट्ने क्रम श्रावण महिनामा पनि जारी रहेको छ। वाणिज्य बैंकहरूले प्रकाशित गरेका नयाँ विवरणअनुसार, अहिलेको औसत बेसरेट ६.०१ प्रतिशतमा झरेको छ। बैंकअनुसार यो दर ४.८७ प्रतिशतदेखि ७.१७ प्रतिशतसम्म रहेको छ।

सबैभन्दा कम दर स्ट्यान्डर्ड चार्टर्ड बैंकको बेसरेट अर्थात् आधार दर ४.८७ प्रतिशत छ भने, सबैभन्दा उच्च दर एनआईसी एसिया बैंकको ७.१७ प्रतिशत रहेको छ।

त्यसैगरि, राष्ट्रिय वाणिज्य बैंकको पनि बेसरेट ४.८९ प्रतिशत छ भने एभरेस्ट, नेपाल बैंक, ग्लोबल आईएमई, नेपाल इन्भेस्टमेन्ट मेगा, नबिल बैंकको बेसरेट ५.३५ प्रतिशत देखि ५.८३ प्रतिशतसम्म रहेको छ। यस बाहेक अन्य वाणिज्य बैंकहरुको बेसरेट ६ प्रतिशत माथि रहेको छ।

सबै वाणिज्य र विकास बैंकहरूको आधार दरको विश्वसनीय जानकारी र तुलना सरल बैंकिङ सेवा (Saral Bainking Sewa) को बेसरेट पेजमा गर्न सक्नुहुन्छ।

बेसरेट भनेको बैंकहरूले कुनै पनि ग्राहकलाई कर्जा दिनुअघि आफ्नो खर्च (जस्तै: निक्षेपको ब्याज, सञ्चालन खर्च) र नाफाको न्यूनतम सुनिश्चितता जोडी निर्धारण गर्ने ब्याजदर हो। यो दरभन्दा तल गएर बैंकले कर्जा दिन मिल्दैन, त्यसैले बेसरेटलाई कर्जाको न्यूनतम मूल्य पनि भन्न सकिन्छ।

बेसरेटमा बैंकले ग्राहकको प्रोफाइल, जोखिम, र कर्जाको प्रकारअनुसार थप प्रीमियम ब्याजदर राखेर अन्तिम ब्याजदर तोक्छ। तर जब बेसरेट घट्छ, त्यहीअनुसार धेरै जसो कर्जामा लाग्ने कुल ब्याजदर पनि कम हुन थाल्छ। त्यसैले अहिलेको समयलाई सस्तो कर्जा पाउने अवसरको रुपमा लिन सकिन्छ।

हाल वाणिज्य बैंकहरूले निरन्तर बेसरेट घटाइरहेका छन् जसको मुख्य कारण बैंकिङ प्रणालीमा अत्यधिक तरलता हुनु हो। पछिल्लो केही महिनादेखि बैंकहरूमा पर्याप्त मात्रामा निक्षेप छ, तर त्यसअनुसार कर्जाको माग भने धेरै न्यून रहेको छ। जसका कारण बैंकहरूमा कर्जा-डिपोजिट अनुपात (Loan-Deposit Ratio) घटिरहेको छ, र त्यसले प्रत्यक्षरूपमा बेसरेटलाई तल धकेलिरहेको छ।

सरल भाषामा भन्नुपर्दा बैंकहरुसँग तत्काल कर्जा दिन, चेक भुक्तानी गर्न वा निक्षेपकर्ताको पैसा फिर्ता गर्न सक्ने पैसा धेरै छ तर बजारमा कर्जाको माग भने धेरै थोरै छ। त्यसैले ग्राहकहरुलाई कर्जा लिन उत्पेरित गर्न बैंकहरुले बेसरेट घटाएका हुन्। यसका साथै, राष्ट्र बैंकले मौद्रिक नीति (Monetary Policy) २०८२/०८३ मा निर्धारण गर्ने पोलिसी रेट तथा रिपो रेट घटेसँगै बैंकहरूको कर्जा लागत घटेको छ, जसले बेसरेटमा सोझै प्रभाव पारेको हो।

वाणिज्य बैंकहरूसँग अहिले प्रशस्त पैसा छ, तर त्यो पैसा लगानी गर्न खोज्नेहरू कम छन्। बजारमा कर्जाको माग कम हुँदा बैंकहरूले कर्जा लिन उत्साहित बनाउन बेसरेट घटाएका हुन्। राष्ट्र बैंकले नयाँ मौद्रिक नीतिमार्फत ब्याजदर घटाएर अर्थतन्त्र चलायमान बनाउने प्रयास त गरिरहेको छ, तर त्यसको असर तत्कालै देखिन गाह्रो हुन्छ। यस्तो अवस्थामा अबको महिनाहरूमा बेसरेट अझै घट्ने कि भन्ने चासो थपिएको छ।

बेसरेट घट्दा कर्जाको ब्याज सस्तो हुन्छ, जुन ग्राहकका लागि राम्रो अवसर हो। तर लगातार बेसरेट घटिरहेमा बैंकहरूको नाफामा असर पर्न सक्छ, र त्यसको असर भविष्यको बैंकिङ नीतिमा देखिन सक्छ।

नेपालको बैंकिङ क्षेत्रको ताजा अपडेट, नियम र दरका जानकारी नियमित रूपमा पाउन, सरल बैंकिङ सेवालाई Facebook र Instagram मा फलो गर्न नबिर्सनुहोस्।